相続時精算課税制度は、2,500万円までの生前贈与に対して非課税枠が利用できる制度です。

状況次第では節税効果が見込める反面、一部の制度が利用できなくなることもあるため、メリット・デメリットを理解したうえで慎重に検討するのがよいでしょう。

この記事では相続時精算課税制度のメリット・デメリット、贈与税と相続税の計算方法、申告の流れなどを解説していますので、ぜひ参考にしてください。

目次

【はじめに】相続時精算課税制度とは

相続時精算課税制度とは、60歳以上の父母や祖父母から18歳以上の子や孫に財産を贈る際に選択できる、贈与税と相続税に関する制度です。

制度の概要

贈与される財産に対して相続時精算課税制度を利用すると、特別控除額である2,500万円を超えた分の財産に20%の贈与税が課せられます。

贈与した人(被相続人)が亡くなり相続が発生したときには、すでに贈られた贈与財産と相続した財産を合わせて税額計算をするという仕組みです。

実際に納税するのは、課せられた相続税額からすでに納付した贈与税額を控除した金額となり、もし納付済みの贈与税額が相続税の額を上回った場合にはその分が還付されます。

加えて、もう一方の課税方式である暦年課税制度についてみていきましょう。

暦年課税制度とは、年間の特別控除額である110万円を超えた分の贈与に対して、贈与税を支払う制度です。

相続時精算課税制度を選択すると、あとから暦年課税に変更することはできないため、よく検討して決めましょう。

制度の適用範囲

相続時精算課税制度を利用できるのは、下記の要件に当てはまる場合のみです。

| 要件 | |

| 贈与者 | 贈与をした年の1月1日時点の年齢が60歳以上であること。 |

| 受贈者 | 贈与を受けた年の1月1日時点の年齢が18歳以上の、贈与者の子か孫。 |

この制度を利用する回数や金額、財産の種類などに制限はありません。

そのため、たとえば祖父と祖母の両方から贈与を受けてそれぞれに対して相続時精算課税制度を利用する、ということも可能です。

【税制改正】令和5年度に相続時精算課税制度はどう変わる?

令和4年の12月に令和5年度の税制改正大綱が決定し、相続時精算課税制度や暦年課税制度の見直しが行われました。

①暦年課税制度の持ち戻し期間が3年から7年に変更

相続時精算課税制度を利用して受けた贈与は、贈与者が亡くなった時点で相続財産に持ち戻します。

今回の税制改正で見直されたのは、その持ち戻し期間です。

今まで持ち戻しは相続発生前3年以内に贈与された財産でしたが、相続発生前7年に変更されました。

延長した4年の間に贈与された財産については、100万円までが控除されることになったのも、大きな変更点です。

②相続時精算課税制度に基礎控除110万円が新設

相続時精算課税制度には今まで基礎控除はありませんでしたが、2024年1月以降の贈与には年110万円の基礎控除が適用されます。

一度相続時精算課税制度を選ぶと暦年課税制度に切り替えられない点は変わりませんが、同等の基礎控除が新設されたことでより利用しやすくなったと感じる人も多いでしょう。

相続時精算課税制度の3つのメリット

相続時精算課税制度を選択すると、どのようなメリットがあるのでしょうか。

多額の贈与を一時に実施できる

相続時精算課税制度の最大のメリットは、一時的に無税で多額の財産を贈与できる点です。

相続時精算課税制度を利用すると、贈与時には特別控除額の2,500万円までは贈与税が課されません。

それに対して、暦年課税では基礎控除額の110万円を超える分に贈与税が課せられるため、贈与する財産の額が多い場合には納税の負担が大きくなるでしょう。

ただし、贈与者が亡くなった場合には贈与された財産に対して相続税が課せられるので、完全な非課税というわけではないことを踏まえておきましょう。

状況によっては節税効果がある

財産が値上がりした場合

贈与された財産を相続財産に持ち戻すとき、その額は贈与を受けた時点での価値に準じます。

そのため不動産や株式のように価値が変動する財産の場合、贈与時と比べて時価が高くなっていれば、相続税を節税することが可能です。

財産の収益性が高い場合

財産の中には、家賃収入や分配金などの収益が見込める財産があります。

収益性の高い財産は相続時精算課税制度を利用して早いタイミングで贈与することで、得られる収益分の節税が可能です。

2,500万円を超える場合でも贈与税を安く抑えられることがある

2,500万円を超えた贈与に関して「一律」20%の贈与税が課せられるのも、相続時精算課税制度の特筆すべきポイントです。

対する暦年課税制度の場合、基礎控除の110万円を超えた部分には下記のとおりに累進課税が適用されます。

| 基礎控除後の課税価格 | 暦年課税制度の税率 |

| 200万円以下 | 10% |

| 300万円以下 | 15% |

| 400万円以下 | 20% |

| 600万円以下 | 30% |

| 1,000万円以下 | 40% |

| 1,500万円以下 | 45% |

| 3,000万円以下 | 50% |

| 3,000万円超 | 55% |

引用:国税庁

このように、暦年課税制度を利用すると、贈与額によっては税率が55%にまで上がってしまうのです。

多額の財産を贈与する際には、相続税時精算課税制度を利用することで贈与税を安く抑えられるでしょう。

相続時精算課税制度の3つのデメリット・注意点

一見メリットが目立つ相続時精算課税制度ですが、デメリットや注意点もあります。

どちらの課税制度を選ぶか迷った場合の参考にチェックしておきましょう。

一度選択すると暦年課税に戻せない

一度相続時精算課税制度を選択した贈与者には、暦年課税への切り替えが認められていません。

| 相続時精算課税制度 | 特別控除の2,500万円を超えた贈与はすべて課税対象 |

| 暦年課税制度 | 毎年110万円までは無税 |

たとえば父親から受けた贈与に相続時精算課税制度を選択した場合、2,500万円の特別控除が適用されます。

特別控除枠は一度の贈与だけでなく、父親からのすべての贈与を含めるため、その後改めて贈与を受ける際も必ず相続時精算課税制度を選択することになるのです。

そして贈与額が2,500万円を超えると、すべての贈与に贈与税が課せられます。

ただし、2024年1月からは相続時精算課税制度にも年に110万円の基礎控除が使えるので、金額によっては贈与税の申告は不要です。

評価額が低下した場合に余分な税金を払うことになる

贈与者が亡くなり贈与した財産が相続財産に持ち戻されるとき、相続税は贈与したときの評価額に対して課せられます。

| 相続時精算課税制度を利用した生前贈与 | 贈与時の評価額に対して課せられる。 |

| 相続 | 相続が発生したときの評価額に対して課せられる。 |

つまり、贈与を受けた後に評価額が下がってしまった場合、被相続人が亡くなってから相続するよりも相続時精算課税制度を利用した生前贈与した場合の方が、相続税が高くなるということです。

小規模宅地等の特例の適用外になる

「小規模宅地等の特例」とは、被相続人の自宅や仕事場などに使っていた宅地について、規定部分の評価額を80%まで減額できる制度です。

ところが、相続時精算課税制度を利用して贈与された土地に関してはこの特例が適用されません。

相続時精算課税制度の利用時には、小規模宅地等の特例を適用する場合よりも多くの相続税を支払うことになるので注意しましょう。

【利用推奨】相続時精算課税制度に適しているケース

相続時精算課税制度に適しているのはどのようなケースなのか、さまざまな視点から解説します。

一時的に多額の財産を必要としている場合

2,500万円までを一時的に無税で贈ることができる相続時精算課税制度は、子や孫にまとまった金額を支援したいケースに適しています。

反対に、長い期間をかけて少しづつ財産を贈与したい場合には、毎年110万円の基礎控除を利用できる暦年課税の方が良いでしょう。

財産の評価額の上昇が確実な場合

相続時精算制度を利用すると、贈与された財産は贈与者が亡くなると相続財産に持ち戻しされます。

贈与された財産の評価額は相続発生時ではなく贈与されたときの価値で計算され、相続税として納税することになります。

そのため、子や孫に譲り渡したい財産の価値が将来的に確実に上昇することがわかっているのであれば、生前贈与することで相続税を抑えられるでしょう。

生前贈与によって財産を早期に移転したい場合

財産を早いタイミングで子や孫に渡したい場合にも、相続時精算制度が役に立ちます。

もし遺産総額が基礎控除額を下回れば相続時にも課税がされないため、次の世代に負担をかけずに財産を移転できるでしょう。

| <相続税の基礎控除額>

3,000万円 +(600万円 × 法定相続人の数) |

【計算方法】相続時精算課税制度利用時の納税額はどうやって決まる?

相続時精算制度を利用した場合、暦年課税制度を利用する贈与とは税額の計算方法が異なります。

贈与税額の計算方法

| 1年間に受けた贈与財産の額 − 特別控除額 × 20% = 贈与税額 |

特別控除額は2,500万円です。

さらに重要なポイントとして、前年より前に同じ贈与者からの贈与で控除を利用している場合には、その分を差し引いた額が特別控除の限度額と扱われます。

<例>

| 贈与額 | 特別控除の限度額 | 贈与税課税対象 | |

| 1年目 | 1,800万円 | 2,500万円 | 0 |

| 2年目 | 500万円 | 700万円 | 0 |

| 3年目 | 400万円 | 200万円 | 200万円 |

| 4年目 | 100万円 | 0 | 100万円 |

相続税額の計算方法

贈与者が亡くなり、贈与された財産を相続財産に持ち戻した際の相続税の計算方法には2つのパターンがあります。

受贈者が相続財産を受け取った場合

相続財産を受け取った場合は、すでに受け取っている贈与財産に相続財産を加えて納税額を計算します。

例として、「相続時精算課税制度を適用した贈与財産の額が2,500万円・相続財産の額が3,000万円・法定相続人が1人」のケースをみていきましょう。

このとき、相続税の課税価格は下記のとおりです。

| 贈与財産の額2,500万円 + 相続財産の額3,000万円 = 5,500万円 |

ここから、相続税の基礎控除額(3,000万円 +(600万円 × 1人)= 3,600万円)を引いた金額が課税遺産総額です。

| 相続税の課税価格5,500万円 - 基礎控除額3,600万円 = 1,900万円 |

さらに、課税遺産総額に対応する適用税率15%と控除額15%を反映し、下記の計算式で相続税の額を求めましょう。

| 課税遺産総額1,900万円 × 15% − 50万円 = 235万円 |

ただし、生前贈与時に贈与税を納めている場合には、その分が差し引かれます。

受贈者が相続財産を受け取らなかった場合

相続財産を受け取らなかった場合は、相続時精算課税制度を適用した贈与財産のみを相続財産とみなして相続税の計算をします。

課税遺産額が基礎控除以下であれば、相続時精算課税制度を利用していても相続税を納税する必要はありません。

また、相続時精算課税制度の利用時に贈与税を納めていた場合、その分は相続税から控除されます。

さらに、控除しきれない分については残りが還付される仕組みです。

【特例】ケースごとの納税額計算

受贈者が相続放棄した場合

相続時精算課税制度を利用していても、相続放棄をすることは可能です。

この場合は相続財産がなかった場合と同様に、贈与財産を相続財産とみなして相続税の計算をします。

贈与者が贈与を実施した年に亡くなった場合

相続時精算課税制度を利用して贈与を受けた年に贈与者が亡くなった場合は、贈与された財産は相続税の課税対象となります。

| 相続財産を取得する場合 | 相続財産を取得しない場合 | |

| 贈与税 | 不要 | 不要 |

| 相続税 | 贈与財産と相続財産を足した額に対して相続税が課税される。 | 贈与財産を相続財産とみなして相続税が課税される。 |

| 財産の評価額 | 贈与が行われたときの評価額が相続財産に加えられる。 | 贈与が行われたときの評価額が相続税の課税価格になる。 |

受贈者が贈与を受けた年に推定相続人等になった場合

相続時精算課税制度は、贈与者の相続人である子や孫が利用できる制度です。

ところが、財産の贈与を受けた年に養子縁組などで推定相続人になった場合は、相続時精算課税を利用することはできません。

ただし、養子縁組で推定相続人になった後に贈与された財産については、相続時精算課税を利用することは可能です。

【3ステップ】相続時精算課税制度の手続きの流れ

生前贈与を受ける受贈者が相続時精算課税制度を利用するときの、手続きについてご紹介します。

①必要書類を集める

まずは下記の必要書類を集めましょう。

|

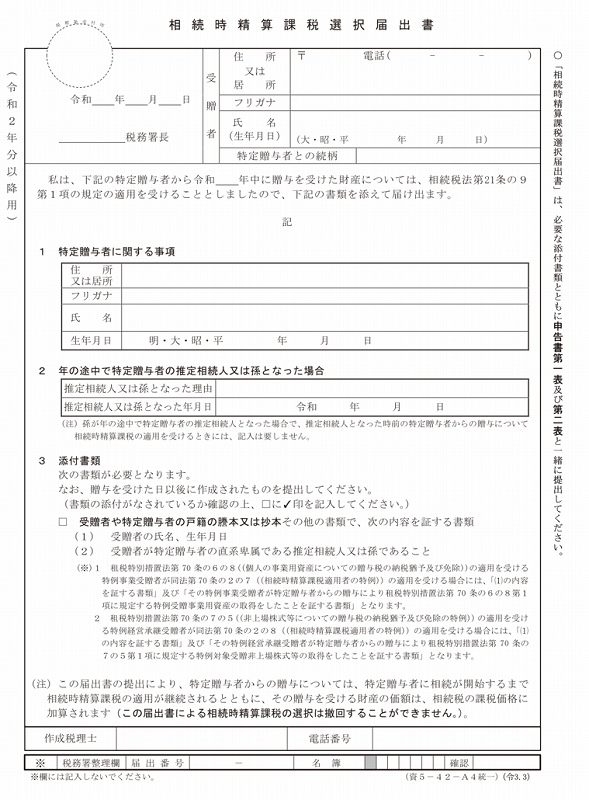

②相続時精算課税選択届出書に必要事項を記入する

相続時精算課税選択届出書は、国税庁のホームページよりダウンロードが可能です。

詳しい書き方も説明されているので、確認しつつ必要事項を記入しましょう。

③相続時精算課税選択届出書を税務署に提出する

作成した相続時精算課税選択届出書を税務署に提出します。

| 提出先 | 受贈者の納税地を管轄する税務署 |

| 提出期限 | 最初の贈与を受けた年の翌年2月1日から3月15日まで |

最初の贈与を受けた年に贈与者が亡くなった場合は、贈与税の申告書の提出期限か贈与者の相続税の申告期限のどちらか早い方が期限に設定されます。

【要チェック】相続時精算課税制度利用時に押さえておきたいポイント

生前贈与で相続時精算課税制度を選択する際に、押さえておきたいポイントをみていきましょう。

贈与は銀行振込で実施する

生前贈与を現金で行うと、証拠が残らないため税務署に否認される可能性があります。

|

生前贈与をスムーズに行うためには、証拠がしっかりと確認できる「銀行振り込み」で贈与しましょう。

相続時精算課税制度を利用する生前贈与では、多額の財産を贈与するケースがほとんどです。

このような多額の財産を現金で動かすと、税務調査に入られる確率も上がるでしょう。

また、他の相続人とのトラブルを避けるためにも、お金の動きがわかる銀行振り込みで生前贈与をするのが安心です。

相続発生に備えて納税資金を確保しておく

相続時精算課税制度利用時には「物納」を利用できないため、納税資金の準備が欠かせません。

相続税を納付する際、「手元に現金がない!」ということもあるでしょう。

この場合、通常は物納により相続財産(土地や建物など)を支払いにあてることができます。

ところが、相続時精算課税制度で生前贈与された土地や建物は「受贈者の固有の財産」とみなされ、物納にも使えないのです。

そのため、相続発生に備えて現金を残しておくのが安心でしょう。

期限内に贈与税の申告書を提出する

相続時精算課税制度を選択すると、それ以降の贈与ではすべて相続時精算課税制度が適用されます。

暦年課税制度では、年間110万円の基礎控除の範囲内であれば贈与税の申告書の提出は不要ですが、相続時精算課税制度では特別控除の2,500万円を超えた分は贈与税の申告が必要です。

子や孫の生活費、教育費など扶養の範囲内の費用であれば、贈与には当たらず申告は扶養ですが、贈与であれば金額がたとえ数十万円でも申告しなくてはいけません。

税制改正が施行される2024年の1月からは、基礎控除の110万円を超えた分について贈与税を申告することになります。

申告を忘れたり遅れたりすると加算税や延滞税が課せられる場合もあるので、期限内に申告書を提出しましょう。

相続時精算課税制度の疑問や相続についてのご相談は林商会にお任せください!

相続時精算課税制度では2,500万円の非課税枠が利用できる一方で、状況によっては節税効果につながらない側面もあります。

一度選択すると暦年課税制度に切り替えられないため、専門家に相談したうえで判断するのが安心でしょう。

林商会では、相続に精通した税理士・弁護士などの専門家が随時相談を受け付けています。

一人ひとりのお悩みに寄り添った解決策をご提案しますので、まずは無料相談からお気軽にお問い合わせください。

まとめ

特別控除を利用して2,500万円までが無税で贈与できる相続時精算課税制度ですが、後で相続税が課税されるため必ずしも節税効果がある制度ではありません。

しかし、将来的に価値が上がるような財産であれば大きな節税効果が期待できることも確かです。

メリットやデメリットをしっかり理解した上で、生前贈与に対する課税制度を選びましょう。

公式LINEアカウントで無料相談受付中!

終活瓦版では公式LINEアカウントにて、遺品整理・終活・ゴミ屋敷などの無料相談を実施中です!

どんな些細なことでも構いません。まずはお気軽にご相談ください!